只要他们是云南人,他们基本上都听过一个人的名字——赵兴龙。在去年的胡润富豪榜上,云南首富赵宁家族以70亿元的财富位居榜首,而首富赵宁是真正的第二代富豪。前几年,他的父亲赵兴龙,被称为“赌石之王”,榜上有名。

赌石起家,几年赌石赌出身家70亿

赵兴龙是军人出身,作风专制,做事雷厉风行,在翡翠行业,老赵“大胆”和“专制”是翡翠界所熟悉的,赌石发家的老赵是个名副其实的“赌徒”。

据说年轻的时候老赵每天都要花费七八个小时来研究翡翠原石,有时候他感觉没有多久,时间长了导致视网膜脱落,后来通过手术使自己的视力恢复了,原来曾因为赌石一无所有,也因为赌石几天的时间内曾赚到了7000多万。

因为时间赌石的时间久了,老赵也积累出自己的一套经验,一块翡翠原石,只要拿着仔细看看,就能看出个大概,据说他赌石成功率高达80%以上。

老赵的胆大可不仅仅在赌石上,在公司运作上也是敢于尝试,因为公司有赌石方面也占很大的一块,主要是他负责,而他单枪匹马的借壳上市并成功重组公司成为一段佳话。

东方金钰也成为我国翡翠方面的第一家上市公司,而老赵从来不避讳自己的野心,有媒体访问他的时候,他曾经直言不讳的对媒体表示,自己就是要一家独大,现在东方金钰也是赵兴家族所掌控。

据了解到,赵兴家族的翡翠原石是来自缅甸的几大缅甸珠宝商,然后在国内加工,生产,经营网络已经遍布全国,在缅甸玉石界,老赵的名气非常大。

老赵不仅仅喜欢赌原石,还有翡翠原材料技术鉴定专家,相玉大师和中国首批注册珠宝评估师,兴龙实业主营高档珠宝玉石,兴龙实业注册资本3.6亿元。

经营种类繁多,涉及工艺品、饰品的生产、销售;旅游项目的开发;仓储、通讯产品的销售;基础设施的投资;国内商业贸易、物资供应业、种植、养殖业等。

赵宁

其公司的主要资产是价值8600万元的一尊大佛雕,以及价值8000多万的珠宝存货,价值1.76亿的一组38尊翡翠雕像。

外面欠9亿,家里锁着90亿

但是,久赌无胜家。如今,东方金钰到期未偿还的债务已经超过了9个亿,而在它的“保险柜”里,却锁着价值高达90多亿元的翡翠、黄金…

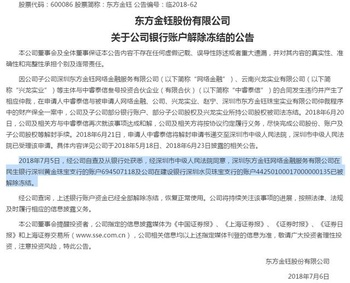

7月25日晚间,东方金钰(600086,SH)公告称,截至当日,公司及子公司到期未清偿的债务共计9.16亿元。

更可怕的是。当天,东方金钰在《关于上海证券交易所监管工作函回复的公告》中首度对外披露公司整体债务清单,除上述到期未清偿的9亿多元债务外,公司更有逾73亿元未到期债务。

如今,东方金钰的账面上只有约1.2亿元现金,可是,在它的仓库里,躺着价值超过90亿的翡翠原石、翡翠成品、黄金。

面对巨额债务,东方金钰指望控股股东出手相救。可是,控股股东云南兴龙实业有限公司(以下简称“兴龙实业”)自己也深陷纠纷,股权遭冻结;如果要自救,东方金钰还拿得出多少办法呢?

9.16亿债务已逾期,未到期债务达73亿

对于已经到期未清偿的9.16亿元债务。东方金钰表示,目前公司正在积极与有关各方进行沟通,部分金融机构已同意办理展期,相关手续仍在办理中,后续公司将进一步与各方沟通,协商妥善的解决办法,努力达成债务和解方案,同时全力筹措偿债资金。

不过,东方金钰更大的麻烦还在后头。

当天,东方金钰在在《关于上海证券交易所监管工作函回复的公告》中首度对外披露公司整体债务清单,除上述到期未清偿的9亿多元债务外,公司更有逾73亿元未到期债务。

翻开财报可见,别说未来的73亿,要解决眼前逾期的9.16亿,东方金钰都捉襟见肘。今年一季度的《合并现金流量表》显示,公司目前账面上,只剩下1.23亿元,其中“取得借款收到的现金”为16.65亿,同时,“偿还债务支付的现金”达到13.40亿。也就是说,目前东方金钰在依靠借新还旧“续命”。

如何面对巨额债务,东方金钰在《关于上海证券交易所监管工作函回复的公告》中给出了一系列应对方案,其中包括“控股股东通过股东借款、处置资产与股权等方式持续支持上市公司发展”。

2017年10月21日,上市公司发布《关于公司向大股东借款暨关联交易的公告》,根据上市公司需要,兴龙实业拟向上市公司及子公司提供借款30 亿元,期限三年,三年内,上市公司及子公司可在该借款额度内分次循环使用,用于公司偿还银行贷款和补充流动资金。 截至2018年3月31日,剩余额度为11.88亿元。必要时, 控股股东还将可通过处置部分自有资产和股权,为上市公司持续发展提供资金支持。

此外,东方金钰还表示,公司正与战略投资者积极磋商,以股权融资的方式积极引入战略投资者。目前公司控股股东兴龙实业已与某些大型金融机构初步达成合作意向。

可是,东方金钰的控股股东兴龙实业自身也面临多方面问题。首先,其所持有的4.24亿股东方金钰股份中,质押股份为4.20亿股,几乎全数质押。而且,兴龙实业所持有的全部股权被冻结及轮候冻结。

7月18日,联合信用评级有限公司决定,将东方金钰的长期信用等级由“AA”下调至“AA-”,评级展望为“负面”;同时将其发行的“17金钰债”的债项信用等级由“AA”下调至“AA-”。联合信用表示,兴龙实业被冻结股份若被司法处置,可能导致东方金钰实际控制权发生变更。

负债高企,仍花费25亿买原石

自身难保,兴龙实业还有多少本钱拯救陷入危机的东方金钰呢?

再看看东方金钰的自救能力。东方金钰在《关于上海证券交易所监管工作函回复的公告》中还给出了其他“自救方案”,包括:催收应收账款,加快存货资产出售。

可是,东方金钰今年一季报显示,公司的应收账款、应收利息、其他应收款三项加起来,也不过大约8.73亿元,加上手上的现金,也只够偿还已经逾期的9.16亿债务。

不过,如果东方金钰能够快速将存货出手,倒是可以缓解燃眉之急。截止今年一季度(3月31日),东方金钰存货账面余额为94.04亿元,主要为上等翡翠原石,“公司正在积极推进公司存货的销售并将通过出售存货回笼资金”。

小编注意到,在负债已经高企的情况下,2017年,东方金钰竟然还花费将近25亿元采购了319块翡翠原石,采购数量和金额不仅创下新高,而且是2016年的3倍多。

不过,这也不意外,因为,在东方金钰的各项业务中,翡翠原石的销售毛利率高达66.67%,而且毛利率呈两位数增长。相比之下,翡翠成品的毛利率只有26.18%。

对于2017年翡翠原石采购量的突然增加,东方金钰在年报中这样解释:

……由于翡翠矿产资源的不断减少及原产地缅甸政府对翡翠出口交易的管控趋严导致采购难度加大等原因,公司意识到加强翡翠原石的采购储备是持续发展经营的有效保证,因此近几年来特别是2017年加大了翡翠原石的采购力度,确保充足的库存量。

如此名贵的翡翠,如此稀缺的翡翠原石,可不仅仅用来买卖,它还有一个重要作用——融资。东方金钰可以通过质押翡翠原石解决现金流问题。

手握价值94亿的翡翠珠宝(原石)和黄金,背着80多亿的债务。按以前的标准来看,东方金钰称不上资不抵债。可是,在如今这个“现金流为王”的时刻,抛弃心爱的翡翠,补充现金,或许是东方金钰不得不做的选择了。

据《21世纪经济报道》,有机构人士直言,东方金钰此次债务危机不能妥善解决的话,下一步就会轮到公司信用债违约了。

翡翠行业是一个高风险的行业

每位玉商都要承担的风险就有这些:

堵垮的风险

看多了赌石赌涨的新闻,我们总觉得本身就拥有专业眼光和丰富经验的玉商总能挑中那块能“一夜暴富”的石头,除了买石头那点钱,基本属于空手套白狼。

殊不知,赌石行业里没有真正的行家,又再丰富的经验也会看走眼。所以,每位赌石的玉商都是生活在水生火热之中。

这样一块137万的翡翠原石,

货主把身家性命都压在上面

铁了心要出手镯的

最后却血本无归

堵垮的后果只能自己承担

也可能因此将十几年积累的财富和家业毁于一旦

雕刻的风险

赌出一块好料子,可别以为就万事大吉了。在雕刻过程中要承担的风险同样很高,有人说,做玉雕只是动动笔、动动刀而已,会经历什么?会有什么风险?其实这都是很多人眼里的误解。

一件好的玉雕作品,看中的是设计、雕刻技法、作品整体表现等等。每创作一件作品其实都是一次创新,技术每进步一分,都要付出常人无法体会的心酸。

在玉料雕刻的过程,需要专注力,小心翼翼,容不得半点马虎,特别是面对一块非常昂贵的毛料,如果稍有不慎,刀下重了一点点,都会造成巨大的损失。

一不小心就雕断了

压货的风险

这一点可能是给很多玉商压力最大的。翡翠属于奢侈品,价格昂贵,随便备点货就是几千万,却不一定能在短期内卖得出去。

给客人找了这么多手镯,一只都看不上

俗话说“玉随有缘人”,翡翠讲究眼缘。许多人会说,这款翡翠也不错,

整体看起来也不错,但